2022年出版社行业竞争分析

2022-10-25 17:12:02 来源: 中国报告大厅

(资料图)

(资料图)

出版社数量基本保持稳定,2022年出版社图书销售渠道线上比率逐年增加。可以预见,出版行业的竞争压力将在信息技术的推动下明显增加,这要求行业内企业在管理手段、产品开发、营销方式等诸多方面很好地把握信息技术的特征,才能在愈加激烈的市场竞争中拥有立足之地。以下对2022年出版社行业竞争分析。

受新冠肺炎疫情等因素冲击,2020年我国新闻出版产业规模有所下降,全国出版、印刷和发行业务实现营业收入16776.3亿元,同比下降11.2%。2022-2027年全球及中国出版社行业市场现状调研及发展前景分析报告指出,其中,印刷复制为新闻出版行业的主要支撑领域,2020年实现收入11991.02亿元,占新闻出版行业总收入的71.47%;其次是出版物发行领域,2020年实现收入2952.97亿元,占比17.6%;其余领域收入占比均不足10%。

在知识经济时代和新的技术条件下,中国图书出版社产业如何在新型产业链和价值链上,全面面向市场,针对各类客户和读者的多样化需求,以不断增强内容创新能力为基础,大力发展数字出版,推进出传统出版向数字出版产业的转型,构建并不断调整、巩固新的竞争优势,以确保自身的长期生存和不断成长,从而推动中国图书出版产业的健康持续稳定的发展。现从三大方面来了解2022年出版社行业竞争分析。

(一)市场集中度低

根据开卷数据显示,在监控的500家出版社中,2019年码洋占有率前十名的出版社市场占有率总和仅为16.46%,前100名的出版社市场占有率总和为67.65%。市场集中度较低,意味着大多数出版社不存在明显市场优势,存在较大的市场竞争。

(二)产品差异化程度较低

虽然图书产品不存在完全的同质化产品,但在出版门类上各出版社存在高度重合,由于我国出版社存在明显的计划经济色彩,中央及各省出版集团出版社设置基本都按科技、文艺、少儿、古籍等出版门类设置,这导致当市场地域被打破之后,各出版集团产品出版门类基本雷同。

(三)价格竞争激烈

价格竞争成为行业主要的竞争方式之一。由于内容的差异化较小,价格成为最有有效的竞争手段,这种现象在出版门槛较低的少儿类、生活类、公版类图书尤为突出。

出版社头部图书市场占比越来越大,2022年出版社市场需求定位不精准。当下,在居民收入稳步增长、文化消费需求上升、数字出版与传统出版融合发展及政策引导下,未来,出版社行业将取得更大的进步。

以上就2022年出版社行业竞争分析的大致介绍了,需进一步了解更多相关行业资讯可点击中国报告大厅进行查阅。

为您推荐

精彩放送

热门文章

-

天天视讯!蕉下冲刺港交所:高营销难换高业绩,网红品牌玩不转线下市场

-

每日资讯:广发银行频现股权拍卖,中航投资拟溢价三成清仓转让

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

实控人增持股份提振市场信心!月内已有37家A股公司实控人进行增持

-

全球速读:BOSS直聘回港背后:依赖营销,持续盈利难保证

-

多家外资大行看多中国资产 A股更能受益于政策宽松支持

-

当前焦点!科技成长先锋王浩探寻成长脉络 银华卓信成长精选今起发行

-

环球热推荐:誉辰智能IPO:乘锂电池风口,竞争力与头部差距有多远?

-

卓创资讯上市首日大涨逾六成 近3年增收不增利

-

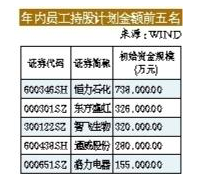

上市公司频推员工持股计划 多数来源为上市公司回购

精彩图片

热文

-

一加顶配双11开启,一加 Ace Pro 到手仅需 3299 元起

-

焦点热文:河北:2023年组织开展冰雪赛事活动不少于1000场次

-

速看:第三季度河北省各级消保委为消费者挽回经济损失312万元

-

环球快看点丨内蒙古163.9万人(次)获发2947.6万元价格临时补贴

-

世界快讯:呼和浩特市运营居家和社区养老服务中心达226个

-

环球即时:亩产634.7公斤!江苏稻虾共作专用品种产量创新高

-

中国当代艺术家黄有愿(Youna)以实验精神探索人类社会生成和发展的可能

-

京东11.11启动史上最大规模产业带招商 覆盖267个产业带 40个品类

-

全球百事通!前三季度中国GDP同比增长3%

-

天天实时:上海:进博场馆装饰一新迎盛会

-

观察:浙江:富春江流域首条过江隧道贯通

-

【世界热闻】海南东方临港产业园:奋力打造千亿级产业园区

-

港珠澳大桥开通四年出入境人员车辆货物量不断上升

-

业内人士建言 贵州数字经济发展创新区建设

-

【全球热闻】河北承德精准施策助旅游市场复苏回暖

-

环球快看:贵阳贵安“五治”激发乡村活力

-

【世界快播报】将粤港澳建成世界一流美丽大湾区

-

马斯克身价已蒸发超1100亿美元 去年11月拥有财富超过3200亿美元

-

一加 Ace Pro 原神限定版正式发布 全球首款原神定制机来袭

-

环球聚焦:2022年月子中心行业投资分析

-

当前观察:2022年开关电源行业竞争分析

-

每日资讯:广发银行频现股权拍卖,中航投资拟溢价三成清仓转让

-

“创新科技嘉年华2022”在港开幕 点燃香港创科热情

-

把幸福载入梦里,博洋家纺举办关爱残障人士公益活动

-

有限的资金撬动,无限的智慧支撑

-

精准优雅的设备手术刀原来是它

-

看热讯:2022年月子中心行业竞争分析

-

天天关注:2022年铝合金门窗行业数据统计

-

2022年EVA行业概况及现状

-

全球微速讯:2022年月子中心行业发展趋势:月子中心分布呈现下沉趋势

-

全球滚动:2022年蓖麻油行业技术特点:蓖麻油具有广阔国内外市场

-

顶住压力 三季度经济明显好于二季度

-

当前快播:宏观政策有力支持实体经济

-

铸就新辉煌一一平谷区建设成果摄影网络展

-

代码宇宙云端协作开发平台「UCode」1.0上线,旨在提升代码生产效能

-

每日看点!2022年传感器行业政策:传感器发展借利好政策扶摇直上

-

2022年开关电源行业现状:开关电源应用市场一体化较高

-

互联网上市公司排名

-

当前焦点!水泥政策推动企业价格上涨 我国水泥行业实现碳达峰

-

文化用品行业潜力很大 市场逐渐往多元化发展

-

原生信息流广告投放,卓尔数科让营销更精准

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

天天消息!嫦娥五号月壤揭示月球年轻火山成因之谜

-

“鸟中大熊猫”中华秋沙鸭连续16年现身江西龙虎山

-

999元!米家智能自清洗破壁机上市:功能升级、清洗无忧

-

瓷砖铺贴的材料有讲究,美巢占瓷宝粘的牢固还环保

-

多地开启口腔正畸集采 报价基本“七折起”

-

天天看热讯:北京十年来新增500余条公交线 公交路网越织越密 公交准点率提高到74.4%