每日快播:钢铁市场整体偏弱运行 需求市场持续回暖

2022-10-25 16:01:08 来源: 中国报告大厅

(资料图片)

(资料图片)

今年以来受到国际形势的影响,加上全球经济所面临严重的通货膨胀以及经济衰退的风险。上半年以来国内建筑需求开始回暖,对于钢铁的需求也有望持续改善。

钢铁行业市场分析显示9月份,钢厂复产规模扩大,供应压力有所显现,叠加美联储加息及外需转弱等因素影响,对钢价形成一定制约;但在稳增长政策加码叠加金九旺季显效,下游需求得到一定改善,成本端支撑韧性仍存,对钢铁市场形成支撑;国内钢铁市场价格呈现震荡小幅反弹的态势。但不同类别钢材表现分化,其中长材、板材上涨,型材、管材下跌。

进入十月下旬,钢铁市场延续弱势震荡,需求转暖预期正博弈交易不畅的现实;受到发运量增加和需求量减弱的影响,铁矿石价格继续小幅下滑。钢铁行业市场分析数据显示,全球钢铁需求继2021年增长2.8%之后,2022年将下降2.3%至17.967亿吨。2023年,钢铁需求将恢复性增长1.0%至18.147亿吨。

钢铁行业市场分析提到由于钢材品种利润的明显改善,钢厂复产的积极性也有所增强,从而推动钢铁产量的低位回升。国家统计局数据显示,8月份,我国生铁产量7137万吨,同比下降0.5%;粗钢产量8387万吨,同比增长0.5%;钢材产量10833万吨,同比下降1.5%。

钢铁行业市场分析指出从粗钢日产来看,8月份全国粗钢日均产量为270.5万吨,环比上升2.97%,8月份粗钢产量及日产水平同比首次转正。从累计产量来看,仍呈现同比下降局面。1-8月,我国生铁产量58217万吨,同比下降4.1%;粗钢产量69315万吨,同比下降5.7%;钢材产量88465万吨,同比下降4.3%。

当前预测向下修正了4月份时做出的预测,反映了全球持续高通胀和高利率造成的影响。受到高通胀、货币紧缩以及中国经济增速减缓因素影响,2022年经济运行将困难重重,尽管如此,预计基建需求或许将小幅提升2023年的钢铁需求。

国内钢材市场仍将面临海外加息潮的持续冲击,国内供给释放明显回升对市场形成较大压制,而稳经济政策落地夯实,推动下游需求有望不断恢复,成本端支撑相对坚挺。兰格&;腾景钢铁大数据AI辅助决策系统预测,10月份国内钢材市场将呈现震荡小幅上行的局面,不同品种表现可能仍将有所分化。

标签: 钢铁行业资讯 钢铁市场整体偏弱运行 需求市场持续回暖

为您推荐

精彩放送

热门文章

-

天天视讯!蕉下冲刺港交所:高营销难换高业绩,网红品牌玩不转线下市场

-

每日资讯:广发银行频现股权拍卖,中航投资拟溢价三成清仓转让

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

实控人增持股份提振市场信心!月内已有37家A股公司实控人进行增持

-

全球速读:BOSS直聘回港背后:依赖营销,持续盈利难保证

-

多家外资大行看多中国资产 A股更能受益于政策宽松支持

-

当前焦点!科技成长先锋王浩探寻成长脉络 银华卓信成长精选今起发行

-

环球热推荐:誉辰智能IPO:乘锂电池风口,竞争力与头部差距有多远?

-

卓创资讯上市首日大涨逾六成 近3年增收不增利

-

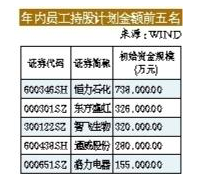

上市公司频推员工持股计划 多数来源为上市公司回购

精彩图片

热文

-

观察:浙江:富春江流域首条过江隧道贯通

-

【世界热闻】海南东方临港产业园:奋力打造千亿级产业园区

-

港珠澳大桥开通四年出入境人员车辆货物量不断上升

-

业内人士建言 贵州数字经济发展创新区建设

-

【全球热闻】河北承德精准施策助旅游市场复苏回暖

-

环球快看:贵阳贵安“五治”激发乡村活力

-

【世界快播报】将粤港澳建成世界一流美丽大湾区

-

马斯克身价已蒸发超1100亿美元 去年11月拥有财富超过3200亿美元

-

一加 Ace Pro 原神限定版正式发布 全球首款原神定制机来袭

-

环球聚焦:2022年月子中心行业投资分析

-

当前观察:2022年开关电源行业竞争分析

-

每日资讯:广发银行频现股权拍卖,中航投资拟溢价三成清仓转让

-

“创新科技嘉年华2022”在港开幕 点燃香港创科热情

-

把幸福载入梦里,博洋家纺举办关爱残障人士公益活动

-

有限的资金撬动,无限的智慧支撑

-

精准优雅的设备手术刀原来是它

-

看热讯:2022年月子中心行业竞争分析

-

天天关注:2022年铝合金门窗行业数据统计

-

2022年EVA行业概况及现状

-

全球微速讯:2022年月子中心行业发展趋势:月子中心分布呈现下沉趋势

-

全球滚动:2022年蓖麻油行业技术特点:蓖麻油具有广阔国内外市场

-

顶住压力 三季度经济明显好于二季度

-

当前快播:宏观政策有力支持实体经济

-

铸就新辉煌一一平谷区建设成果摄影网络展

-

代码宇宙云端协作开发平台「UCode」1.0上线,旨在提升代码生产效能

-

含有三种有助于关节健康的复合原料成分-MOTHERNEST绿唇贻贝

-

每日看点!2022年传感器行业政策:传感器发展借利好政策扶摇直上

-

2022年开关电源行业现状:开关电源应用市场一体化较高

-

互联网上市公司排名

-

当前焦点!水泥政策推动企业价格上涨 我国水泥行业实现碳达峰

-

文化用品行业潜力很大 市场逐渐往多元化发展

-

原生信息流广告投放,卓尔数科让营销更精准

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

天天消息!嫦娥五号月壤揭示月球年轻火山成因之谜

-

“鸟中大熊猫”中华秋沙鸭连续16年现身江西龙虎山

-

999元!米家智能自清洗破壁机上市:功能升级、清洗无忧

-

瓷砖铺贴的材料有讲究,美巢占瓷宝粘的牢固还环保

-

多地开启口腔正畸集采 报价基本“七折起”

-

天天看热讯:北京十年来新增500余条公交线 公交路网越织越密 公交准点率提高到74.4%

-

宁夏精准管理市场主体专利申请

-

【独家】甘肃将深入打好农业农村污染治理攻坚战

-

环球短讯!3年建千站!湖北首家科技特派员工作站挂牌

-

国家信标委《信息技术 人工智能 术语》正式发布

-

和时间赛跑,曹操出行司机全力支持杭州防疫工作

-

心系鳏寡孤独唯愿深耕爱心 中瑞文化促进协会《莱茵社区》国庆公益行走进柳州融安县

-

信用卡十几万已8年没还会怎么样?信用卡逾期可以协商减免吗?

-

欠多家信用卡无力偿还怎么办?信用卡还不了银行起诉了怎么办?

-

黑户欠信用卡还不上怎么办?本来就是黑户还能强制执行吗?