2022年EVA行业概况及现状

2022-10-24 16:59:10 来源: 中国报告大厅

【资料图】

【资料图】

作为全球最大的EVA消费国,近些年需求量也还保持着增长的态势。EVA在国内的产能高度集中,主要集中在斯尔邦、扬子巴斯夫等企业。从去年的数据看来我国的产能在全球也是首位。以下是2022年EVA行业概况及现状。

乙烯-醋酸乙烯酯共聚物(Ethylene-Vinyl Acetate Copolymer)简称EVA,是一种由乙烯(Ethylene)和醋酸乙烯(Vinyl Acetate)经共聚反应制得的复合材料。

EVA行业概况及现状提到EVA 是乙烯重要的下游产品之一,是继高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)和线性低密度聚乙烯(LLDPE)之后的第四大乙烯系列聚合物。由于在分子链中引入了醋酸乙烯单体,EVA的结晶度较低,在-50℃的温度环境下仍可保持较强的可挠性。

EVA与填料的掺混性也很好,易于着色和成型加工,且具备良好的柔韧性、抗冲击强度、耐环境应力、热密封性、抗老化性及抗臭氧强度,因此被广泛应用于光伏胶膜、发泡鞋材、电线电缆、热熔胶、涂覆料、农膜等领域。其中,发泡鞋材、热熔胶及农用膜是EVA的传统应用领域,随着新能源产业在我国的快速发展,光伏胶膜已成为2021年我国EVA消费量最大的应用领域。

根据EVA行业概况及现状相关数据:2021年我国光伏胶膜、发泡鞋材、电线电缆领域对EVA需求占比分别为39.72%、26.39%、16.12%;预计2025年我国光伏胶膜用EVA的需求占比最高可达45.05%。从全球产能分布来看,中国大陆产能位居首位。2021年,中国大陆产能约为179万吨,全球占比27%,位居首位。其次为韩国,产能为118万吨,全球占比18%,西欧产能104万吨,全球占比16%,位列第三。

EVA行业概况及现状指出近年,我国EVA净进口量整体也呈现增长态势,从2016年的87.96万吨增长至2020年的112.34万吨,年均复合增速达6.31%。对外依存度也一直维持在高位,2020年国内EVA对外依存度达60.26%。中国是全球最大的EVA消费国,近年受益于下游光伏、电缆等领域的高速发展,我国EVA表观需求量持续增长,从2017年的152.58万吨,增长至2020年的186.42万吨,年均复合增速高达6.9%。

行业竞争格局方面,国内EVA产能高度集中,截至2020年末,国内所有产能基本集中在前七家企业。其中斯尔邦拥有产能30万吨,扬子巴斯夫拥有产能20万吨,两家合计占全国产能一半以上。

综上看来我国EVA行业进口量近几年在不断提高,对于进口的依赖程度一直很高,国内超过一半的EVA是来源于进口。

标签: 2022年EVA行业概况及现状

为您推荐

精彩放送

热门文章

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

实控人增持股份提振市场信心!月内已有37家A股公司实控人进行增持

-

全球速读:BOSS直聘回港背后:依赖营销,持续盈利难保证

-

多家外资大行看多中国资产 A股更能受益于政策宽松支持

-

当前焦点!科技成长先锋王浩探寻成长脉络 银华卓信成长精选今起发行

-

环球热推荐:誉辰智能IPO:乘锂电池风口,竞争力与头部差距有多远?

-

卓创资讯上市首日大涨逾六成 近3年增收不增利

-

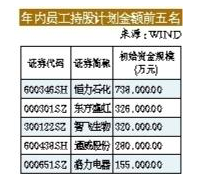

上市公司频推员工持股计划 多数来源为上市公司回购

-

【世界时快讯】桂林银行成功完成百亿定增 创非上市银行5年募资最高记录

-

全球今日讯!顾家家居大手笔回购能扭转股价颓势?

精彩图片

热文

-

热门:丁二酸酐供给格局持续优化 行业集中度将提升

-

环球百事通!铝合金门窗种类丰富 行业发展逐渐规范化

-

胃药市场规模逐年增长 胃药需求呈现递增态势

-

全球快看:幕墙面积逐年增加 市场整合不断深化

-

汽车制造受政策因素影响有所恢复 利润同比翻倍

-

霜降勿忘养生,永和豆浆伴你度过深秋

-

美乐童年秋日新品:树叶派对贴贴画,带孩子解锁创意、感受自然

-

五大城市群探路“氢能” 燃料电池汽车迎利好

-

成渝地区双城经济圈产业数字化赋能基地投用

-

天天热门:网络溯源系统助力食品评价服务

-

保护树种多样性可以抗干旱

-

树种多样性 可提升森林抵御干旱能力

-

隼鸟2号首次从小行星带回气体

-

全球观察:一湖碧水见证青海环境治理成效

-

西江大藤峡水利枢纽 帮鱼儿划好“回家路”

-

全球观速讯丨山西省财政投入1亿元支持全省汽车促销活动

-

内蒙古:总投资近80亿煤电铝后加工一体化项目投产

-

黑龙江肇源县“小花生”变身“金果果” 预计产值将达3亿元

-

当前热议!全国秋粮已收获10.78亿亩 完成82.5%

-

观焦点:120万标箱,同比增长25.4%!宁波海铁联运业务刷新历史纪录

-

实控人增持股份提振市场信心!月内已有37家A股公司实控人进行增持

-

天天观热点:2022年粮油行业投资分析

-

世界简讯:黄山千年迎客松“体检”显示长势良好

-

快资讯丨十年累计完成农村危房改造73.24万户

-

环球资讯:一湖碧水见证青海环境治理成效

-

动态:重庆国企何以跑出科技创新“加速度”

-

全球关注:云南出台措施支持高校毕业生就业

-

每日简讯:2022年显示器行业竞争分析

-

世界视讯!2022年显示器行业投资分析

-

【天天播资讯】2022年电机行业发展趋势分析

-

当前聚焦:2022年电机行业投资分析

-

全球播报:2022年电机行业竞争分析

-

【焦点热闻】2022年小提琴行业竞争分析

-

【新要闻】2022年小提琴行业投资分析

-

世界快看点丨2022年电子烟竞争分析

-

【全球速看料】2022年电子烟行业投资分析

-

环球最新:2022年手机浏览器行业前景:手机浏览器应用越来越广泛

-

“ 喜迎二十大”拾穗者商业联合会全面筑牢防疫堡垒

-

西部文博会文化赋能乡村振兴成果展区,与您一起探寻乡村振兴之路

-

环球热议:2022年CRO行业竞争分析

-

讯息:2022年开关电源行业政策:开关电源标准制定保障安全

-

天天即时:新一代“人造太阳”HL-2M等离子体电流突破1兆安培

-

世界快报:上海:鼓励进出口企业与航运企业签订长期协议

-

专业是种态度,老许值得关注--许多福珠宝十周年回顾

-

世界通讯!2022年工业机器人行业定义及分类

-

【焦点热闻】2022年工业机器人行业数据统计

-

热头条丨2022年萤石行业数据统计:萤石供给保持稳定

-

每日观察!SaaS上市企业排名

-

【天天时快讯】陈国科:钟情田野考古 破解中华文明密码

-

以智能科技驱动汽车行业新发展