天天头条:物业企业开启城市聚焦战略 企业提高物业板块竞争力

2022-10-20 16:11:06 来源: 中国报告大厅

物业公司竞争愈演愈烈,2022年我国物业市场整体营收构成情况比较平稳。2020年疫情之后,物业管理行业实现价值重塑迎来上市潮,并在行业内部催生了更加激烈的收并购。

物业企业开启城市聚焦战略

现阶段,头部物业服务企业纷纷开启城市聚焦战略,不断提升在单城市的项目密度,已经成为行业发展趋势。预计上市物业服务企业也将加大城市聚焦力度,提升企业在重点区域城市的项目密度。

历经多年发展,物业行业管理由粗放发展逐渐步入相对成熟和规范的新阶段。规模不断扩大,行业集中度逐渐提高,管理水平显著提升。站在时代发展的风口,越来越多的物管企业加快了转型步伐。在为业主提供好服务的同时,构建起完整的生态链条,成为推动城市建设不可或缺的重要一环。

(资料图片)

(资料图片)

当上市潮退、并购趋缓,物业行业估值回归理性,坚守品质服务和加快数字化转型成为企业发展的原动力。然而,面对服务的高度同质化,如何形成核心竞争力、提升业主满意度,是众多物管公司都在思考的问题。

物业企业需着眼于业主需求,在做好“四保”等基础服务的同时,在服务理念、服务特色、业务模块等方面打造自己的特色。当下,物业归根到底是服务行业,能否提供满足客户需求的服务是企业可持续发展的关键。事实上,随着人们生活水平及视野的不断提高与开拓,不同用户群体出现了多元化的需求,物管企业提供的服务也呈现出新的变化。

人们对物业管理的需求早已不再局限于四保所产生的保值效果,而更关注物业服务带来的社区生活体验、服务带来的资产溢价空间等。这要求物企的服务边界不断拓宽,物业+养老服务、物业+生活服务成为关键词。增值服务逐步完善社区生活场景,围绕社区资产和业主需求,物企提供了社区零售、社区金融、社区旅游、家装服务等社区增值服务的业务。

企业提高物业板块竞争力

值得注意的是,房地产上市公司物业板块业绩表现较好,万科A、深物业A等房企物业板块营收、毛利增速超过地产主业。2022-2027年中国物业行业发展研究与“十四五”企业投资分析报告指出,以深物业A为例,公司2021年实现营业收入44.92亿元,同比增长9.44%;实现归属于上市公司股东的净利润约10.04亿元,同比增长25.72%。其中,房地产业务实现营业收入31.31亿元,同比增长8.14%,占总营收比重为69.70%;物业管理业务实现营业收入11.85亿元,同比增长约10.70%,占总营收比重为26.37%。物业管理业务毛利率为18.31%,较上年同期提高约3.6个百分点。

深物业A在2021年年报中表示,公司正在加快完成存量物业盘点和评估、强化管理,未来将逐步扩大租赁业务范围,提升物业租赁发展能力,在此基础上,逐步将产业生态运营重心转向科技园区。

部分公司加大物业板块的科技投入力度,提高物业板块整体竞争力。近日,记者对金隅集团旗下金隅投资物业管理集团走访了解到,金隅投资物业管理集团通过开展城市更新、培育科技产业、加大科技投入力度、提供应用场景、设立科创基金等方式,实现了产业园区服务升级。

为了实现新旧动能转化、引进科创类企业,金隅集团专门成立了科创股权投资基金,投资具备高成长性和高发展潜力的企业。基金前期规模虽然只有2亿元,但将转变传统服务模式,突破与入园企业单一的租赁关系,深度参与入园企业成长。

标杆房企持续加大对商业地产布局的力度,作为消费重要载体的商业地产已成为众多房企跨周期发力方向。公司始终坚持“住宅+商业”地产双轮驱动战略,住宅与商业协同互补。2021年,商业地产百强代表企业经营性物业持有及运营面积均值为464.6万平方米,同比增长13.7%。2021年,百强代表企业经营性物业租金及运营服务收入均值为28.7亿元,同比增长20.2%。

物业市场争夺推向白热化,2022年我国物业管理并购市场进一步下跌。随着物管公司全国化布局逐步完善,大多数公司单城市管理面积开始实现同比提升,大型物管公司无论是绝对规模还是同比增速都高于中小型物管公司。

为您推荐

精彩放送

热门文章

-

环球热推荐:誉辰智能IPO:乘锂电池风口,竞争力与头部差距有多远?

-

卓创资讯上市首日大涨逾六成 近3年增收不增利

-

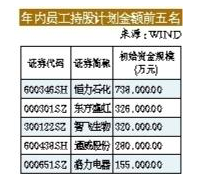

上市公司频推员工持股计划 多数来源为上市公司回购

-

【世界时快讯】桂林银行成功完成百亿定增 创非上市银行5年募资最高记录

-

全球今日讯!顾家家居大手笔回购能扭转股价颓势?

-

宏锡基金自购5000万元 公司自有资金及员工申购约4000万元

-

比亚迪净利三季报增近三倍 新能源汽车累计销量已达118万辆

-

世界微速讯:杭州银行业绩快报:前三季度净利润92.75亿 同比增长31.82%

-

音乐服务商风华秋实五闯港交所 去年同期亏损1004万元

-

深圳天图投资赴港IPO获批 摩根大通和华泰国际担任联席保荐人

-

【世界播资讯】外资在华投资持续加码,保德信拟入股农银人寿?

-

当前观察:公募基金十年变局:管理规模突破26万亿、40家跻身千亿俱乐部

精彩图片

-

世界热点!突破国之所需的关键核心技术

-

全球通讯!改善动脉粥样硬化的“钥匙”藏在这里

-

环球最新:“中国天眼”发现迄今宇宙最大原子气体结构 尺度比银河系大20倍

-

焦点资讯:武汉长江大桥通车65周年,关于桥梁的知识你了解多少?

-

世界微头条丨山东齐河:绿色发展动力足

-

世界看点:长江畔秋收见闻:稻田里藏了多少“黑科技”

-

环球报道:意女宇航员回应引用《兰亭集序》:感谢汉学家朋友

-

【新视野】中国印发湿地保护规划 将实施30个湿地保护修复项目

-

天天热头条丨吉林抚松:守护青山绿色发展

-

环球快讯:世界脊柱日|专家提醒:看手机时下巴微收可减少颈椎压力

-

天天快消息!探访粮食物流基地:立体物流网络 确保颗粒归仓

-

要闻速递:专家:感染过HPV的适龄女性亦应接种HPV疫苗

热文

-

焦点滚动:浙江自贸区前8月实际使用外资超去年全年

-

全球焦点!前8个月重庆出口退税超160亿元

-

报道:新疆林果采收已完成六成多 采收量达578.9万吨

-

环球百事通!7.49亿元!西宁“暖心补贴”发放到位

-

热点评!兰州将建99.95万亩国家储备林 总概算161.66亿元

-

【天天新视野】GPU市场需求有所下降 GPU国产化进程加快

-

焦点精选!梭车是掘巷配套设备之一 得到各矿山广泛应用

-

环球最新:“中国天眼”发现迄今宇宙最大原子气体结构 尺度比银河系大20倍

-

莆田石油与兴业银行莆田分行座谈交流

-

数智赋能,广域铭岛助力企业和区域节能降碳

-

全球微动态丨首次大面积推广 云南旱种杂交稻飘香

-

每日信息:江苏:纯电动集装箱货轮驶入长江

-

焦点资讯:盘锦:碱蓬草染红了“南大荒”

-

热点!珠江全流域治山护水,守护一江清水

-

【天天报资讯】“米”字渐成型 济南下一站去哪

-

热门:2022年10月19日全国EVA价格最新行情预测

-

世界时讯:2022年10月19日全国POM价格最新行情预测

-

热文:2022年10月19日全国HDPE价格最新行情预测

-

全球关注:2022年10月19日全国生丝价格最新行情预测

-

每日聚焦:2022年10月19日全国丁酮价格最新行情预测

-

环球观速讯丨2022年10月19日全国纯碱价格最新行情预测

-

播报:2022年10月19日全国椰壳活性炭价格最新行情预测

-

速读:2022年10月19日全国粉状活性炭价格最新行情预测

-

天天百事通!2022年10月19日全国聚合氯化铝价格最新行情预测

-

当前视讯!2022年10月19日全国聚丙烯酰胺价格最新行情预测

-

资讯推荐:2022年10月19日全国白银价格最新行情预测

-

全球讯息:2022年10月19日全国螺纹钢价格最新行情预测

-

最新资讯:2022年10月19日全国热轧板卷价格最新行情预测

-

简讯:2022年10月19日全国锌价格最新行情预测

-

天天热讯:2022年空压机行业投资分析

-

世界快讯:2022年10月19日全国无取向电工钢价格最新行情预测

-

今日聚焦!2022年10月19日全国槽钢价格最新行情预测

-

天天热议:2022年10月19日全国三氧化二锑价格最新行情预测

-

全球看点:2022年10月19日全国氧化铝价格最新行情预测

-

环球今头条!2022年空压机行业竞争分析

-

【当前热闻】2022年10月19日湖北省聚乙烯醇价格最新行情预测

-

每日时讯!2022年10月19日湖南省邻硝基甲苯价格最新行情预测

-

【世界报资讯】2022年10月19日山东省次氯酸钠价格最新行情预测

-

当前焦点!2022年10月19日湖南省PVC价格最新行情预测

-

天天通讯!2022年10月19日湖南省醋酸乙酯价格最新行情预测

-

世界新资讯:2022年10月19日全国对二氯苯价格最新行情预测

-

全球通讯!2022年10月19日全国异丁酸价格最新行情预测

-

世界新消息丨2022年10月19日全国磷酸三乙酯(TEP)价格最新行情预测

-

快讯:2022年10月19日全国炭黑价格最新行情预测

-

世界时讯:2022年10月19日全国燃料油价格最新行情预测

-

全球热推荐:2022年10月19日福建省菜籽粕价格最新行情预测

-

全球焦点!2022年10月19日广东省PVC价格最新行情预测

-

看热讯:2022年化纤行业政策及环境

-

环球即时:2022年OLED市场分析

-

天天快消息!2022年正丁烷行业定义及分类:行业产量呈现下行趋势